時代の流れの中で1920年代後半に「銀行」が個人向け融資を始めたことをきっかけに、徐々に融資業態にも変化が現れ、物を担保とする「質屋」の存在が次第に薄れていった。

戦前の貧困層が苦しむ

格差社会

悪徳高利貸しが横行し、執拗で暴力的な取り立て

苦しむ庶民の話があちこちで聞かれた時代である。

終戦の日 1945年(昭和20年)8月15日

戦後、食糧難で貧困に喘ぐ多くの人々の中で、窃盗はもとより、強盗、殺人といった犯罪が横行し、警察は治安の乱れや荒廃しきった社会の混乱を収束させるべく駈けずり回った時代でした。 そのような中で、警察自体が貸金業の取り立てまでをも監視している余力も人員もなかったそうです。

1945年8月15日玉音放送を聞く日本人捕虜たち

【出典】GATAG(パブリックドメイン)

貸金業の取り締りがない無法地帯となる

◆高金利での融資

◆暴力的な貸金業者の横行

安寧秩序が保たれなくなった!

◆戦後は、当然「物不足」です。

「物が不足する」=「物の価値が跳ね上がる」ということで、質屋にとっては「質草を、簡単に高値で売れる」時代になったんですね。ということで、質屋はガンガン質草を預かって、お金を貸すことができました。

◆一方の庶民はというと―

・着物などの「物」は持っている

・しかし、それを換金する方法はない(質屋以外)

・それに、今日食べる物がない

…ということで「物の価値が高い時代」と言っても、物を持っている「庶民」は、その恩恵に浴することができなかったのです。

(現代ならヤフオクやリサイクルショップで売れますけどね)

そのため、質屋だけが「ガンガン仕入れて、ガンガン売れる(富裕層に売る)」という「絶好調の時代」を迎えました。

高度経済成長

1954年(昭和29年)12月

1973年(昭和48年)11月

高度経済成長期に入ると一気に経済が発展し「数年前の商品が全く価値がない」という時代になりました。それにより戦前までの「商品サイクルが長い時代」が終わり「古い商品を預かり売る」質屋の全盛期はあっという間に終わります。テレビ・洗濯機・冷蔵庫の3種類の家電製品は三種の神器と呼ばれ急速に家庭に普及していきました。高額な家電製品を購入するための資金調達などからローンや貸金の利用者も拡大。担保は質屋のような「物」ではなく「個人信用」へと現代に通じる貸金システムへと変わりました。

◆消費者金融が登場する

この時期アコムの前身の「丸糸」も質屋から貸金業専門に転じて、いよいよ「消費者金融」が登場します。アコム・プロミス・レイクなどが「サラリーマン金融」を始めます。当時は安定した収入があるテレビ局の社員や銀行員など一流企業の社員や公務員がメインで利用するサービスだったため「モダン」なイメージでした。初期の言葉では「勤め人信用貸し」で、現代でいう「アメックスのゴールドカードを持つ」ような高いステータスの象徴でした。

◆個人信用情報機関が登場する

1970年頃から、現代の「JICC・CIC・KSC」につながる「個人信用情報機関」が登場します。当初は「業者の仲間内で、お互いの顧客のブラックリスト情報を交換し合う」というだけの原始的・庶民的なものでした。それが本格的に整備されたのは1972年で、大阪でレンダースエクスチェンジ(LE)という組織が登場したのがはじまりです。「レンダースエクスチェンジ」は、直訳すると「貸し手のための交換」。つまり「キャッシング業者の情報交換組織」ということです。消費者金融はもともと大阪の方が有力だったためアコム・プロミス・アイフル・レイクなどの大手はみんな大阪・神戸・京都からスタートしています。1975年頃に「ジャパンデータバンク」(JDB)という個人信用情報機関を組織。そして、1976年に現在のJICC(日本信用情報機構)の大本となる「全情連」が登場します。

◆1977年に最初の「サラ金バッシング」が起こる

1970年から増えていましたが、1977年で日本初の「クレサラ問題被害者の会」が登場。マスコミでも、民放連が「サラ金のテレビCMの自粛」を求めるなど、社会的な風当たりが強くなっていきます。しかし、利用者はひたすら増え続けました。1980年代に入ると消費者金融の順調な業績に目をつけて、銀行も「個人向けカードローン」を始めますが失敗に終わります。(無担保でリスクの高い個人に融資するノウハウがなかった)

バブル時代

1986年(昭和61年)12月

1991年(平成03年)02月

バブル崩壊

1991年(平成03年)03月

1993年(平成05年)10月

◆93年に自動契約機が登場!爆発的ブームとなる

アコムの「むじんくん」で業界初の「自動契約機」が登場して社会現象レベルのブームとなる。(無人契約機のプロトタイプは10年ほど前の1983年頃にプロミスの方が先に作っていました)他社も次々に追随して後に新規の申し込みの大部分が無人契約機経由となり業界の構造が一気に変わります。

無人契約機の先駆け・アコムの「むじんくん」【出典】Wikipedia『アコム』

【著作者】Mariemon(Creative Commons [CC BY 3.0])

◆日本の長者番付の上位を、消費者金融の経営者が独占する

2000年代に入るとフォーブズの長者番付「日本人ランキング」の上位を消費者金融の経営者が独占するようになります。ある年度は上位10人中「武富士」「アコム」「プロミス」「アイフル」と4人も入っています。武富士会長の武井保雄氏が「日本人の2位」で、ソフトバンク会長の孫正義氏が「9位」でした。孫会長との比較でも当時の日本の消費者金融がどれだけすごかったか分かると思います。

多重債務者の増加が社会問題に

◆2003年には生活・経済苦による自殺者数がピークに...

政府が貸金業法の改正に乗り出す以前から深刻な社会問題となっていました。日本での自殺の理由として多いものは「健康問題」「経済・生活問題」「家庭問題」となっていますが、年間24万件もの自己破産件数を出した同年の生活・生活問題を理由とした「多重債務を原因とする自殺者数」は8897人と史上類を見ない数に上ったのです。日本経済にとって大きな打撃となったバブル経済崩壊を経験した1992年の経済・生活苦による自殺者数を見てみると2062人。比較すると2003年はバブル経済崩壊後の自殺者数の約4倍から5倍と非常に深刻な問題となっています。

◆改正の引き金となった「八尾市ヤミ金心中事件」

多重債務による失踪や自殺。借金の厳しい取り立てを理由とする失業や夜逃げ。さらに家族崩壊して保険金目当ての自殺や心中など借金問題が社会問題化する度に、政府も動き法の成立や改正を繰り返し行ってきました。2000年前後の多重債務者の増加と自己破産者数の上昇、生活や経済苦による自殺者の増大は、これまでに類のない由々しき事態へと状況も悪化するばかりで、社会経済、そして国の治安への影響を鑑みても、どうにかして食い止めなければならない危急の状況でした。2002年には、ヤミ金に関する警察への被害届が急増、そして、翌2003年には、それまでのヤミ金問題の実態を広く世間に知らしめる事件が起こったのです。それが、後もヤミ金史上最悪の事件と言われる「八尾ヤミ金心中事件」です。2003年6月、大阪府八尾市の清掃作業員の男性(享年61歳)とその妻(享年69歳)、そして保障人だった妻の長兄(享年81歳)が、JR関西本線の踏切で投身自殺をしたという事件です。

自殺の理由は、ヤミ金融による法外な利子と違法な取り立てを苦にしたもので、高額の利子の支払いを強要されていたというものでした。

消費者金融が大打撃を受ける!

◆「過払い請求」が認められる

2006年1月…最高裁判決(シティズ判決)により、ほぼ全ての契約でみなし弁済の適用が否定されました。この最高裁判決に後押しされる形で貸金業法が改正されみなし弁済規定は2010年に正式に撤廃されました(※現在は利息制限法の上限を超えた金利での契約はを行った貸金業者は行政処分の対象となります)以降、過払い請求が相次ぎ倒産するキャッシング業者が続出します。

◆貸金業法改正[2006年公布・2010年施行]

・総量規制…年収の3分の1までしか融資してはいけない

・金利引き下げ…上限金利が「29.2%」→「20%」になる

・その他の規制…あらゆる面で規制がかかりコストが増大する

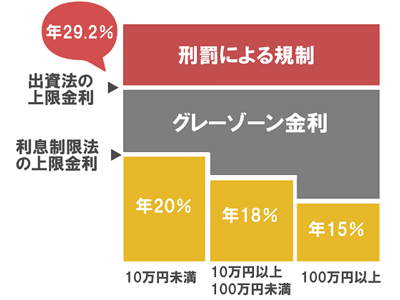

◆グレーゾーン金利の撤廃

利息制限法に違反しつつも出資法の範囲内である、法的にグレーな金利のことです。貸金業法の改正以前、利息制限法(上限金利15%~20%)と出資法(上限金利29.2%)には上限金利のズレがありました。また出資法に違反すると刑事罰の対象でしたが、利息制限法には罰則がありませんでした。ここに目を付けた貸金業者は利息制限法は超えながらも出資法の範囲内の金利を適用し、借主からより多くの利息を受け取っていたのです。

(参考サイト:みなし弁済規定とは?分かりやすく解説!)

みなし弁済とグレーゾーン金利【出典】みなし弁済規定とは?分かりやすく解説!

【著作者】元銀行員が教える初めてのキャッシング

リーマン・ショック 2008年(平成20年)9月15日

◆世界規模の金融危機

アメリカ合衆国の投資銀行であるリーマン・ブラザーズ・ホールディングスが経営破綻したことに端を発して連鎖的に世界規模の金融危機が発生した事象を総括的によぶ。日経平均株価も大暴落を起こし、9月12日(金曜日)の終値は12,214円だったが、10月28日には一時は6,000円台(6,994.90円)まで下落し、1982年(昭和57年)10月以来、26年ぶりの安値を記録した。

消費者金融が完全に勢いを失う

◆貸金業法改正後の消費者金融

今でも賛否両論はありますが、この時から消費者金融が完全に勢いを失い銀行カードローンに組み込まれたり銀行の傘下に入ったりするようになります。

◆快進撃の銀行カードローン

消費者金融がかつての勢いをなくし、運営が圧縮されていく中で、その反対に勢いをつけてきたのが、改正貸金業法施行直後の銀行の消費者カードローン部門です。貸金業者も銀行も同じく金融を取り扱うという点では違いはありませんが、消費者金融は「貸金業法」、銀行は「銀行法」と遵守すべき法が違っています。その違いによって銀行は総量規制から逃れることができたのです。

◆銀行カードローンに総量規制が導入される日は来るのか?

改正貸金業法施行後、銀行カードローンはごく短期間のうちに勢いを増して一気に顧客を増やしてきました。それらを懸念する声は2007年頃から次第に大きくなり、多重債務者の実態はないのか?過剰貸し付けは行われていないか?という注視を各界から受けるようになっていったのです。そのような各界からの声と動きを受けて、2016年末に銀行カードローンはとうとう金融庁から調査を受けることになったのです。

◆銀行による多重債務者増加への対策を想像する

・銀行側に総量規制が導入

→消費者金融と同じ問題が銀行にも起こる可能性がある

・総量規制導入による影響

→未収入者・専業主婦(主夫)・低所得者層が仕方なくヤミ金を利用して新たな問題が発生

・改正貸金業法の規制緩和案

→金利29%へ再び引き上げ・総量規制の撤廃・規制範囲を拡大して小口の資金需要に柔軟に対応?

※2014年の改正貸金業法の規制緩和案は問題の再燃を理由に反対派の意見が根強く反発が続いています

◆消費者が注意すべきこと

これからの動きと情報に耳を傾け新たな展開を正しく理解し状況をきちんと把握することです。それは自分が被害者にならないための最大の防衛策になるからです。一度、多重債務に陥ってしまったという多重債務経験者が、再び多重債務に陥ってしまう割合は30%~40%と言われています。自分の資産の状況は自分しか分かりません。自分で守らない限り誰も助けてくれないということを念頭に、いつの間にか多重債務者になっていたということのないよう自分の家計に見合った借入をすることが一番です。

「金融業取締規則」が施行

目的:借金に苦しむ庶民の安全と治安維持のため

金融業取締規則は警視庁令第29号として施行された。

金融行政の監督下ではなく警察の監視下に置かれたのは、貸金業を取り巻く暴力的行為への対応が必要だったからでしょう。

・許可を受けた者のみ貸金業を営業できる

・融資取引の際は契約書等の交付を行う

・虚偽、誇大広告の禁止など厳しい取り決めを行う

など、現在の貸金業法のように規制してきました。

しかし!!7年後に廃止される

戦後の新憲法設立の際に金融行取締規則は廃止となる。旧憲法を新憲法へ書き換え、あるいは組み込む時点で、新憲法の形式に金融業取締規則を取り込むに適した項目が見つからず失効したままの状態となってしまった。

日本国憲法【著作者】無料写真フリー素材「写真AC」

「貸金業等の取締りに関する法律」が施行

目的:戦後、社会経済が混乱する中で起き、大きな社会問題となった「保全経済界事件」などの詐欺事件や悪徳金融業者による被害が拡大していったことを契機に、貸金業者や詐欺、上限金利を取り締まる法として施行された。

休業を宣言する保全経済会:中央の白い椅子に座っているのが伊藤斗福理事長

【出典】フリー百科事典『ウィキペディア(Wikipedia)』

「利息制限法」の施行

金銭を目的とする消費貸借上の利息の契約及び賠償額の予定について、利率の観点から規制を加えた日本の法律である。

1954年5月15日公布

1954年6月15日施行

(最高裁 昭和39年11月18日判決民集第18巻9号1868頁参照)

立法の趣旨は経済的弱者の地位にある債務者の保護を主な目的としている

略称:利限法「出資法」の施行

出資金の受入れ、預り金、浮貸し、金銭貸借の媒介手数料、金利について規制する日本の法律である。

1954年6月23日施行

(法律第195号)

正式名称:出資の受入れ、預り金及び金利等の取締りに関する法律

立法の趣旨は保全経済会事件がきっかけで制定された。

略称:出資法

◆3つの法律の関係性

利息制限法、出資法、貸金業法は別々の法律ではありますが、それぞれ対象や特徴が違います。共通しているのはどうしても立場が弱くなりがちな借りる側の人を一方的に搾取される事から守るために定められた法律です。関係性としては「利息制限法と出資法」「利息制限法と貸金業法」というようにセットで効果を発揮するような関係性にあります。

「貸金業法案」が国会に提出される

施行の目的は、安全な金融取引ができるよう利用者の保護を図り、貸金業を稼業とする者の登録制度を実施する。主務大臣や各都道府県知事等による運営の監督と過剰貸し付けや過酷な取り立ての禁止など適正な活動の確保に努めるよう規制を行うというもの。

◆指定信用情報機関に情報が集約される

1983年の「貸金業規制法」成立によって、貸金業による個人向け貸し付けの全ての情報が集約されるようになります。指定信用情報機関に登録されることによって、利用者の借入件数や総借入額などが一度に把握できるようになったのです。

「貸金業規制法」が施行

当時の正式名称は「貸金業の規制等に関する法律」で「貸金業が我が国の経済社会において果たす役割にかんがみ、貸金業を営む者について登録制度を実施し、その事業に対し必要な規制を行うとともに、貸金業者の組織する団体を認可する制度を設け、その適正な活動を促進することにより、貸金業を営む者の業務の適正な運営を確保し、もつて資金需要者等の利益の保護を図るとともに、国民経済の適切な運営に資することを目的とする」(1条)という法律である。【引用】ウィキペディア(Wikipedia)

◆「出資法」が改正

1983年時点では「改正出資法」貸付の上限金利は、年109.5%から73.0%に引き下げられたのみで、20数年後「みなし弁済」で問題となる金利からは大幅に高い数字でした。

◆「貸金業規制法」施行された後の社会状況

この法案が成立し施行された後の1984年には、多くの貸金業者が経営難で倒産し、前年度約23万社あった貸金業者が翌年には3万社になるという貸金業界の経営が崩壊に追い込まれる事態に発展しました。

1983年の出来事:10月12日(水)ロッキード事件丸紅ルート判決公判

田中元首相に懲役4年、追徴金5億円の実刑判決。他4人も有罪判決(控訴)

【写真】田中角栄首相(左)とリチャード・ニクソン大統領

【出典】Wikipedia『ロッキード事件』

平成15年改正が施行

ヤミ金融といわれる悪質な違法業者を取り締まることを目的に、2003年(平成15年)8月1日、規制を強化した改正法(平成15年法律第136号、通称「ヤミ金融対策法」)が成立、2004年(平成16年)1月1日に施行された。【引用】Wikipedia

◆社会問題になった多重債務者増加の原因

・高金利での過剰な貸し付け

・簡単に借り入れできる商品性

・利用者の金融知識の不足

・貸金業者側の金融商品の説明不足

・利用者側にとってリスクの高い借り入れ(みなし弁済など)

・返済ができず闇金融による借り入れ

・日本の景気の低迷

5件以上の貸金業者から借り入れをしている多重債務者数はピーク時で約230万人。さらに債務者が抱える平均借金総額は約240万円と言われヤミ金問題が多発。2003年には貸付残高が最高額に到達して自己破産件数も年間24万人を超えていました。

改正の引き金となった「八尾市ヤミ金心中事件」

【写真】JR八尾駅:橋上駅舎と整備された北口(2014年7月30日)

【出典】Wikipedia『八尾駅』

平成18年改正が公布

金融庁や自民党などで、グレーゾーン金利廃止などの法律の改正が議論され、後藤田正純ら規制強化を主張する人と、保岡興治ら例外措置として従来通りの金利を残すと主張する人が対立した。しかし、日本弁護士連合会、マスコミ世論、民主党の反発を受けて、グレーゾーン金利の廃止等を盛り込んだ内閣提案改正法案が同年10月31日に第165回臨時国会に提出され、同年12月13日に成立、同月20日に公布された(平成18年12月20日法律第115号、貸金業の規制等に関する法律等の一部を改正する法律)。そして、2007年(平成19年)12月19日に本体部分が施行された。【引用】Wikipedia

◆貸金業の適正化

①参入に必要な純資産額の引上げ(現行の個人300万円・法人500万円から、施行後1年半以内に2000万円に、上限金利引下げ時(4条施行時)に5000万円以上に順次引き上げる。)

②貸金業協会の自主規制機能の強化

③夜間に加え日中の執拗な取立て行為の規制

④借り手の自殺による生命保険金による弁済禁止

⑤特定公正証書(強制執行認諾付公正証書)作成のための委任状取得の禁止

⑥利息制限法を越える契約についての特定公正証書作成の嘱託の禁止

⑦過剰貸付けの抑制(総量規制:2010年6月18日に施行)

・1社で50万円、又は他社と合わせて100万円を超える貸付けを行う場合には、源泉徴収票等の提出を受けることを義務付け、年収等の3分の1を超える貸付けを原則として禁止する。

この除外として貸金業法施行規則第10条の21 第1項が規定されている。

(01)住宅ローン・リフォームローン(第1号の1)これのつなぎ融資(第1号の2)

(02)オートローン(第1号の3)

(03)高額療養費の貸付け(第1号の4)

(04)有価証券担保貸付け(第1号の5)

(05)居宅以外の不動産担保貸付け(第1号の6)

(06)この例外として貸金業法施行規則第10条の23 第1項が規定されている。

(07)段階的な返済のための借り換え(第1号の2)

(08)医療費の緊急貸付け(第2号)、特定緊急医療費貸付契約(第2号の2)

(09)配偶者貸し付け(第3号、夫婦合算で年収3分の1までとなる)

(10)個人事業主の事業資金貸し付け(第4・5号)

(11)預金金融機関の融資が実行されるまでのつなぎ資金の貸し付け(第6号)

⑧指定信用情報機関制度の創設(2009年6月18日に施行)

全国銀行個人信用情報センター、シー・アイ・シー、日本信用情報機構(JICC)が指定された。

⑨正当な理由なくして貸金業登録から6ヶ月以内に事業を開始しなかったり、6ヶ月以上事業を休止した場合は登録取り消しの対象となる。

【注意】『日本信用情報機構(JICC)』への企業登録は許可を得るのに一苦労あります!お問い合わせください。

改正「貸金業法」が施行

2007年(平成19年)題名改正する。「貸金業の規制等に関する法律が制定」の正式な題名が「貸金業法」と改正される

◆グレーゾーン金利の廃止

①みなし弁済制度の廃止

②利息制限法所定の制限利率(15%-20%)と出資法所定の上限利率(29.2%)の間の金利での貸付けについては、行政処分の対象とする。

③日賦貸金業者及び電話担保金融の特例の廃止

※本体施行から2年半以内となる2010年6月18日に施行

◆ヤミ金融対策の強化

・ヤミ金融に対する罰則最高刑を、懲役5年から懲役10年に強化する

※この部分は公布から1か月後に施行された

◆段階施行

■第1次施行 [2006年(平成18年)12月20日 公布日より施行]

①附則66条のみ

■第2次施行 [2007年(平成19年)01月20日 公布日から1ヶ月後に施行]

①改正法1条、6条関係

■第3次施行 [2007年(平成19年)12月19日 公布日から1年以内に施行]

①法律の名称変更「貸金業の規制等に関する法律」から「貸金業法」へ改正

②業者の登録要件強化

③行為規制強化

④監督庁の監督強化

⑤貸金業協会の取扱いの変更(「社団法人全国貸金業協会連合会」の解散と、内閣総理大臣の認可に基づく自主規制団体「日本貸金業協会」設立・移行)などが定められている。

■第4次施行 [2009年(平成21年)06月18日 第3次施行から1年半以内に施行]

①業者の財産的基礎要件の引上げ

②貸金業務取扱主任者資格制度の創設

③現在も「貸金業務取扱主任者」の制度はある。これは日本貸金業協会等の研修を受けて試験に合格した者であるが国家資格ではない。改正後は貸金業務取扱主任者が国家資格となる。

④指定信用情報機関制度の創設

■第5次施行 [2010年(平成22年)06月18日 第3次施行から2年半以内に施行]

①貸金業務取扱主任者の必置

②財産的基礎要件の再引上げ

③行為規制の強化

④過剰貸付規制の強化

⑤みなし弁済制度廃止

⑥利息制限法改正

⑦出資法改正